La renovación de los contratos lácteos ha abierto una brecha profunda entre ganaderos e industria. Mientras el sector productor denuncia imposiciones y contratos a la baja, la industria láctea sostiene que la situación es una consecuencia inevitable de la dinámica del mercado comunitario. Luis Calabozo, director general de la Federación Nacional de Industrias Lácteas (FENIL), explica la perspectiva de la industria.

¿A qué factores alude la industria para justificar la bajada de precios percibidos por los ganaderos?

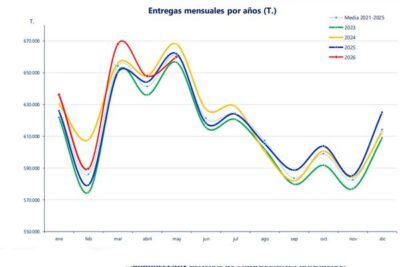

No se trata de una decisión discrecional; son las fuerzas del mercado las que mandan, algo que el propio Ministerio reconoce en su análisis. Desde julio del año pasado, Europa ha registrado un crecimiento inesperado de las entregas, sumando prácticamente dos millones y medio de toneladas de excedente. Este aumento coincide con una caída abrupta de las cotizaciones de los sólidos de la leche —grasa, mantequilla y proteína—, lo que ha arrastrado los precios a la baja en todo el continente.

España logró mantener un diferencial de precios respecto a Europa desde septiembre hasta marzo para preservar el tejido productivo, pero esa separación ya no resulta sostenible. En enero, mientras en el norte de la UE los precios caían un 30 %, en España todavía crecían un 9 %. Al renovar los contratos, las empresas han tenido que adaptarse a la media europea. Además, el valor de la grasa láctea ha sido determinante: la mantequilla ha pasado de récords de ocho euros el kilo a 4,50, lo que equivale a una pérdida de siete céntimos de valor por litro de leche. Hasta ahora, la rentabilidad de la nata permitía pagar ese diferencial al ganadero y mantener el brik a un euro; sin este reajuste, el precio al consumidor tendría que subir a niveles de 1,40 o 1,50 euros.

¿Qué impacto tienen las entradas de producto del exterior en el mercado nacional, según la industria?

Las importaciones de leche cruda son mínimas y marginales. El problema real no es la materia prima en cisternas, sino la entrada de producto terminado, fundamentalmente quesos y yogures fabricados fuera.

Actualmente, las importaciones de queso en equivalente de leche suponen cerca del 40 % de la producción total en España. Si la industria no adapta sus precios a los de sus competidores europeos, el consumidor opta por el producto extranjero y nos expulsan del lineal. Perder ese espacio en el supermercado significa, en última instancia, perder la capacidad de recoger la leche a nuestros propios ganaderos.

¿Se está valorando considerar el incremento de los costes de producción denunciado por el sector productor?

Las ofertas de contrato se planifican según la evolución del ciclo lácteo y no era posible prever un conflicto de estas características semanas antes de la renovación. Además, hay que tener en cuenta que nuestro sistema de contratación por bloques es más rígido que el del norte de Europa, donde el precio se adapta mes a mes a la realidad del mercado.

De cara a las previsiones para los próximos meses resulta difícil hacer un pronóstico certero debido a la alta incertidumbre actual. Veremos cómo afectan las crisis internacionales a los costes de fertilizantes, carburantes y energía, y de qué manera impacta todo esto en la demanda. En función de cómo evolucione el mercado global, se determinará la tendencia del precio de la leche y los productos lácteos en España.

Es el mismo rollo cada año…ya deberían establecer en el calendario oficial el día de la celebración de fastidiar al sector productor